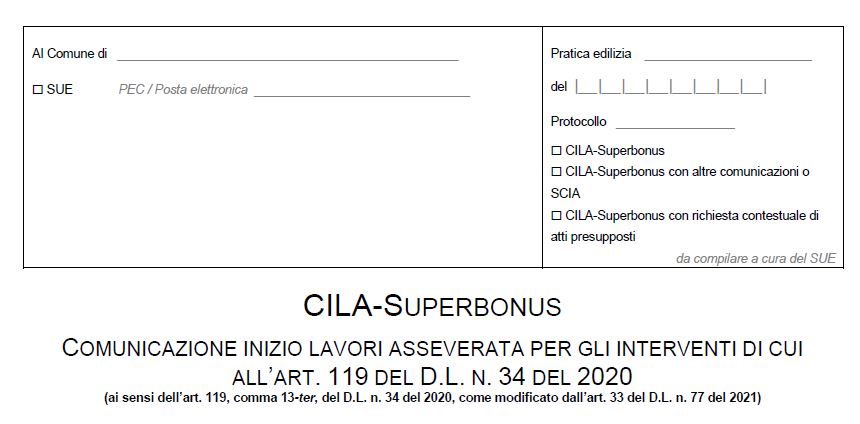

CILA-SUPERBONUS

Oggi 4 agosto 2021 il Dipartimento della Funzione Pubblica ha approvato il tanto atteso modello di CILA-Superbonus 110% (CILAS), necessario per tutti gli interventi di cui all’art. 119 del Decreto Rilancio con la sola esclusione di quelli che prevedono la demolizione e ricostruzione dell’edificio.

il modello di CILA-SUPERBONUS approvato ed in vigore da domani 5 agosto 2021 riguarda la

COMUNICAZIONE INIZIO LAVORI ASSEVERATA PER GLI INTERVENTI DI CUI ALL’ART. 119 DEL D.L. N. 34 DEL 2020

(ai sensi dell’art. 119, comma 13-ter, del D.L. n. 34 del 2020, come modificato dall’art. 33 del D.L. n. 77 del 2021)

La comunicazione può riguardare interventi che rientrano tra quelli soggetti alla comunicazione di inizio lavori asseverata ai sensi dell’art. 119, comma 13-ter, del D.L. n. 34 del 2020, oppure costituire variante in corso d’opera a CILA Superbonus già presentata o ancora costituire integrazione alla pratica edilizia già presentata relativa ad interventi edilizi non soggetti a Superbonus (nel caso in cui la CILA sia contestuale ad altri interventi non soggetti a Superbonus).

Le Attestazioni relativamente alla costruzione/legittimazione dell’immobile devono semplicemente attestare che la costruzione dell’immobile oggetto dell’intervento sia stata completata in data antecedente al 1° settembre 1967 oppure citare il titolo edilizio che ne ha legittimato la costruzione.

Rimane l’obbligo del rispetto degli obblighi in materia di salute e sicurezza nei luoghi di lavoro.

Per il professionista rimane inoltre l’obbligo di dichiarare la tipologia di intervento con la descrizione sintetica delle opere e che le opere in progetto sono subordinate a comunicazione di inizio lavori in quanto rientrano tra quelle previste dall’art. 119 del D.L. n. 34 del 2020, costituendo interventi per l’efficientamento energetico e/o interventi strutturali disciplinati dalle “Norme tecniche per le costruzioni”.

Nel caso di interventi strutturali, devono essere indicate, ove previste, la denuncia dei lavori presentata o l’autorizzazione sismica di cui al D.P.R. n. 380/2001, di cui si richiede il rilascio con la CILA-Superbonus, ai fini degli interventi di cui all’art. 119, comma 13-ter, del DL n. 34 del 2020.

CILA-SUPERBONUS

DOCUMENTAZIONE da allegare alla CILA:

Soggetti coinvolti – Sempre obbligatorio

Ricevuta di versamento dei diritti di segreteria – Se previsto dal Comune

Copia del documento di identità del/i titolare/i e/o del tecnico – Solo se i soggetti coinvolti non hanno sottoscritto digitalmente e/o in assenza di procura/delega.

Notifica preliminare (articolo 99 del d.lgs. n. 81/2008) -Se l’intervento ricade nell’ambito di applicazione del d.lgs. n. 81/2008, fatte salve le specifiche modalità tecniche adottate dai sistemi informativi regionali

Copia della procura/delega – Nel caso di procura/delega a presentare la comunicazione ovvero se l’intervento è effettuato su condominio composto da due a otto unità immobiliari, che non abbia nominato un amministratore

Elaborato progettuale – Vedi nota sottostante

NOTA

L’elaborato progettuale consiste nella mera descrizione, in forma sintetica, dell’intervento da realizzare. Se necessario per una più chiara e compiuta descrizione, il progettista potrà allegare elaborati grafici illustrativi. Resta fermo che per gli interventi di edilizia libera di cui all’art. 6 del DPR 6 giugno 2001, n. 380, e correlate norme statali e regionali, è sufficiente una sintetica descrizione dell’intervento, che può essere inserita direttamente nel presente modello.

Ovviamente è possibile allegare qualsiasi documentazione si renda necessaria per la presentazione di altre comunicazioni, segnalazioni o altre istanze.

Verbale Sopralluogo APE ai sensi D.Lgs 48/2020

Verbale Sopralluogo APE ai sensi D.Lgs 48_2020

scarica il Modello in PDF del Verbale Sopralluogo APE ai sensi D.Lgs 48/2020

Il DECRETO LEGISLATIVO 10 giugno 2020 , n. 48, in attuazione della direttiva (UE) 2018/844 del Parlamento europeo e del Consiglio, del 30 maggio 2018, che modifica la direttiva 2010/31/UE sulla prestazione energetica nell’edilizia e la direttiva 2012/27/UE sull’efficienza energetica all’articolo 9 recita:

Art. 9.

Modifiche all’articolo 6 del decreto legislativo n. 192

del 2005. Attestato di prestazione energetica, rilascio

e affissione

1. All’articolo 6 del decreto legislativo 19 agosto 2005,

n. 192, sono apportate le seguenti modificazioni:

a) – c) …omissis…

d) al comma 12, lettera b) , dopo il numero 8) è inserito

il seguente: «8 -bis ) la data del sopralluogo obbligatorio

e del relativo verbale sottoscritto dal proprietario

dell’immobile o un suo delegato;»

per cui l’art. 6 del D. Lgs 192/2005 diventa:

12. Con decreto del Ministro dello sviluppo economico, di concerto con i Ministri dell’ambiente e della tutela del territorio e del mare, delle infrastrutture e dei trasporti e per la pubblica amministrazione e la semplificazione, d’intesa con la Conferenza unificata, sentito il CNCU, avvalendosi delle metodologie di calcolo definite con i decreti di cui all’ articolo 4, è predisposto l’adeguamento del decreto del Ministro dello sviluppo economico 26 giugno 2009, pubblicato nella Gazzetta Ufficiale n. 158 del 10 luglio 2009, nel rispetto dei seguenti criteri e contenuti:

a) la previsione di metodologie di calcolo semplificate, da rendere disponibili per gli edifici caratterizzati da ridotte dimensioni e prestazioni energetiche di modesta qualità, finalizzate a ridurre i costi a carico dei cittadini;

b) la definizione di un attestato di prestazione energetica che comprende tutti i dati relativi all’efficienza energetica dell’edificio che consentano ai cittadini di valutare e confrontare edifici diversi. Tra tali dati sono obbligatori:1) la prestazione energetica globale dell’edificio sia in termini di energia primaria totale che di energia primaria non rinnovabile, attraverso i rispettivi indici;

2) la classe energetica determinata attraverso l’indice di prestazione energetica globale dell’edificio, espresso in energia primaria non rinnovabile;

3) la qualità energetica del fabbricato a contenere i consumi energetici per il riscaldamento e il raffrescamento, attraverso gli indici di prestazione termica utile per la climatizzazione invernale ed estiva dell’edificio;

4) i valori di riferimento, quali i requisiti minimi di efficienza energetica vigenti a norma di legge;

5) le emissioni di anidride carbonica;

6) l’energia esportata;

7) le raccomandazioni per il miglioramento dell’efficienza energetica dell’edificio con le proposte degli interventi più significativi ed economicamente convenienti, separando la previsione di interventi di ristrutturazione importanti da quelli di riqualificazione energetica;

8) le informazioni correlate al miglioramento della prestazione energetica, quali diagnosi e incentivi di carattere finanziario;8 -bis ) la data del sopralluogo obbligatorio e del relativo verbale sottoscritto dal proprietario dell’immobile o un suo delegato

c) la definizione di uno schema di annuncio di vendita o locazione, per esposizione nelle agenzie immobiliari, che renda uniformi le informazioni sulla qualità energetica degli edifici fornite ai cittadini;

d) la definizione di un sistema informativo comune per tutto il territorio nazionale, di utilizzo obbligatorio per le regioni e le province autonome, che comprenda la gestione di un catasto degli edifici, degli attestati di prestazione energetica e dei relativi controlli pubblici.

Superbonus, nessuna gerarchia tra prezzari regionali e DEI

Superbonus, nessuna gerarchia tra prezzari regionali e DEI nell’applicazione del Superbonus.

Lo ha ribadito la Commissione consultiva di monitoraggio dei Lavori Pubblici in risposta al quesito 1 del febbraio 2001 che si riporta di seguito integralmente.

Quesito 1.

“PREZZI UNITARI”

Per quanto riguarda i requisiti per gli interventi che accedono alle detrazioni fiscali è specificatamente

richiesta la dichiarazione di congruità delle spese sostenute in relazione agli interventi agevolati,

intesa come rispetto dei massimali di costo introdotti dal D.M. 6 agosto 2020 (“Requisiti tecnici per

l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – cd. Ecobonus”).

In tal senso, l’Allegato “A” al citato decreto prescrive al punto 13.1 che la documentazione che deve

essere predisposta da Tecnico abilitato comprenda il computo metrico estimativo e l’asseverazione

sul rispetto dei costi massimi per tipologia di intervento, secondo i seguenti criteri:

- a) i costi per tipologia di intervento devono essere inferiori o uguali ai prezzi riportati nei prezzari

Regionali (o delle province autonome) territorialmente competenti, in alternativa il tecnico

abilitato può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite

dalla casa editrice DEI – Tipografia del Genio Civile; - b) nel caso in cui i suddetti prezzari non riportino voci pertinenti si può determinare i nuovi prezzi

in maniera analitica, eventualmente avvalendosi dei prezzi indicati nell’Allegato I.

Per quanto riguarda l’indicazione di cui al punto a) sussiste il problema dell’eventuale gerarchia delle

voci e ci si domanda:

- i prezzari Regionali devono essere utilizzati in modo prioritario ricorrendo ai prezzari DEI solo

in caso di mancanza di riferimenti specifici alle singole voci?

Oppure la dizione “in alternativa” consente al progettista di usare gli uni o gli altri a proprio giudizio

- in un singolo computo metrico estimativo sarà quindi possibile fare riferimento

contemporaneamente ad alcune voci dei prezzari Regionali e ad altre voci dei Prezzari DEI,

e poi eventualmente anche a nuovi prezzi determinati analiticamente?

Risposta

La Commissione ritiene che il computo metrico estimativo possa essere redatto utilizzando, di volta

in volta, le voci dei due prezziari ammessi all’utilizzo, nel presupposto che il tecnico incaricato scelga

sempre la voce di prezzo tecnicamente pertinente con l’effettiva lavorazione da effettuare, che può

essere presente in una dei due prezziari indistintamente. Tale affermazione è suffragata anche dal

fatto che il Decreto Requisiti Tecnici non prevede alla lettera “A” del punto 13 dell’allegato una

specifica priorità tra i due prezziari ammessi.

ENEA – Asseverazione – Nota di chiarimento

La nota del 18 febbraio 2021 fa una distinzione tra l’asseverazione per le due tipologie di ecobonus:

- Asseverazione per superecobonus (110%);

- Asseverazione per ecobonus ordinario (EX LEGGE 296/2006).

ASSEVERAZIONE PER SUPERECOBONUS (DL Rilancio legge n 77 del 17 07 2020)

DEVE ESSERE INVIATA ALL’ENEA

NON PUO’ MAI ESSERE SOSTITUITA DALLA DICHIARAZIONE DEL FORNITORE/INSTALLATORE

Serve ASSEVERAZIONE «Superbonus» per:

- Superbonus utilizzo diretto (invio a fine lavori)

- Superbonus cessione del credito (SAL 30 SAL 60 a fine lavori)

- Superbonus sconto in fattura (SAL 30 SAL 60 a fine lavori)

L’Asseverazione riguarda:

- Requisiti tecnici

- Congruità delle spese

DEVE SEMPRE ESSERE ALLEGATO IL COMPUTO METRICO

ASSEVERAZIONEPER L’ECOBONUS «ordinario» (ex legge 296/2006)

NON è l’asseverazione da inviare al Portale SuperEcobonus!

DATA DI INIZIO DEI LAVORI

prima del 6/10/2020

Laddove richiesta, l’asseverazione riguarda:

SOLO i requisiti tecnici dell’intervento

L’asseverazione può essere sostituita in alcuni casi semplici

DATA DI INIZIO DEI LAVORI

a partire dal 6/10/2020

Laddove richiesta, l’asseverazione riguarda:

•i requisiti tecnici dell’intervento

•congruità delle spese (punto 13 1 all A, DM 06 08 20) + computo metrico

Può essere sostituita in alcuni casi semplici dalla dichiarazione del fornitore/produttore,

Ma in questi casi occorre il rispetto dei massimali di costo di cui all’all I.

ENEA – Computo Metrico – Nota di chiarimento

ENEA nota computo metrico

Con Nota del 18 febbraio 2021 ENEA chiarisce quali sono i prezzari di riferimento da utilizzare, come comporre le voci dell’elenco prezzi e i costi da indicare in funzione della data di inizio lavori.

Si riporta di seguito quanto specificato nella nota:

“È fondamentale ricordare che i prezzi contenuti nei prezzari non sono quelli da applicare, ma sono quelli massimi applicabili e che non è la regola applicare sempre questi prezzi. Pertanto occorre produrre le documentazioni del caso, quali elenco prezzi e computo, e una volta compilati, verificare che i costi della ditta siano inferiori a quelli presenti nei prezzari regionali o DEI presi a riferimento. Si può indifferentemente utilizzare uno dei due prezzari (ovvero regionali o DEI).

Il computo metrico da inserire nel portale deve essere unico e contenere:

- le voci relative ai costi reali degli interventi sulle parti comuni condominiali

- le voci relative ai costi reali de gli interventi sulle parti private (costi relativi a ciascuna unità immobiliare presente nell’edificio condominiale)

- le spese professionali per la realizzazione dell’intervento (a titolo di esempio attestati di prestazione energetica, progettazione, direzione lavori, spese per il rilascio del visto di conformità, relazione tecnica ai sensi dell’art 8 comma 1 d lgs 192 05 “ex legge 10 91 elaborati grafici e tutto ciò che è tecnicamente necessario per la realizzazione dell’intervento)

- le spese sostenute per la documentazione da presentare presso gli enti competenti

Per ciascuna voce, occorre specificare quale sia il prezzario preso a riferimento.

Per quanto concerne le spese professionali, queste devono risultare inferiori ai valori massimi previsti dal DM 17 giugno 2016.

Poiché il Decreto Interministeriale del 6 agosto 2020 richiede la giustificazione dei costi nel computo metrico per gli interventi di efficienza energetica “trainanti“ e “trainati” di cui ai commi 1 e 2 dell’art 119 è facoltativo inserire nel Computo Metrico :

- installazione degli impianti fotovoltaici e relativi sistemi di accumulo (commi 5 e 6 art 119)

- colonnine di ricarica per i veicoli elettrici (comma 8 art 119)

Per tali costi, il Portale SuperEcobonus effettua la verifica per i relativi limiti di spesa massimi ammissibili e il limite di spesa per kW di potenza nominale nel caso degli impianti fotovoltaici e per kWh di capacità di accumulo per i sistemi di accumulo

Per ogni intervento si deve indicare il costo totale previsto per la sua realizzazione, giustificato attraverso il computo metrico e che deve corrispondere all’importo delle fatture a a fine lavori

I costi sono omnicomprensivi, anche delle spese professionali

Gli importi sono comprensivi di IVA, quando questa rappresenta un costo per il soggetto beneficiario.

Circolare dell’Agenzia delle Entrate n. 30 del 22 dicembre 2020 sul Superbonus

Circolare dell’Agenzia delle Entrate n. 30 del 22 dicembre 2020 sul Superbonus

Detrazione per interventi di efficientamento energetico e di riduzione del rischio sismico degli edifici prevista dall’articolo 119 del decreto-legge 19 maggio 2020, n. 34 (Decreto Rilancio)

– Risposte a quesiti.

Nuova Circolare dell’Agenzia delle Entrate, con ulteriori chiarimenti di carattere interpretativo sul decreto legge n. 34 del 20201 (cd. “decreto Rilancio”) che ha introdotto nuove disposizioni in merito alla detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, a fronte di specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici (cd. Superbonus).

La Circolare fornisce ulteriori chiarimenti oltre a quelli già espressi con la circolare 8 agosto 2020, n. 24/E ed alle ulteriori indicazioni contenute nella risoluzione 28 settembre 2020, n. 60/E.

Scarica la Circolare direttamente dal sito dell’Agenzia delle Entrate:

Circolare dell’Agenzia delle Entrate n. 30/E del 22/12/2020

ALLEGATO 2 DM ASSEVERAZIONI

ALLEGATO 2 DM ASSEVERAZIONI

Asseverazione STATO AVANZAMENTO LAVORI

CLEAN_Allegato_2_DM_Asseverazioni_31_luglio_2020ALLEGATO 1 DM ASSEVERAZIONI

ALLEGATO 1 DM ASSEVERAZIONI

Asseverazione STATO FINALE dei lavori

CLEAN_Allegato_1_DM_Asseverazioni_31_luglio_2020DM ASSEVERAZIONI

Firmato il decreto attuativo relativo alla modulistica e alle modalità di trasmissione dell’asseverazione agli organi competenti, tra cui Enea, per gli interventi di efficientamento energetico degli edifici previsti dal decreto Rilancio.

Con questo provvedimento viene, infatti, pubblicata la modulistica che definisce le modalità di trasmissione dell’asseverazione, mentre diventa operativa anche la procedura inerente le verifiche e gli accertamenti delle attestazioni e certificazioni infedeli.

Allegati i moduli per l’asseverazione degli interventi conclusi o in uno stato di avanzamento delle opere per la loro realizzazione, nella misura minima del 30% del valore economico complessivo dei lavori:

Allegato_1_DM_Asseverazioni_31_luglio_2020

Allegato_2_DM_Asseverazioni_31_luglio_2020

DM_ASSEVERAZIONE_2020

Guida dell’Agenzia delle Entrate che spiega attraverso casi pratici, tutto quello che c’è da sapere sull’agevolazione introdotta dal Dl Rilancio. L’incentivo consiste in una detrazione del 110% delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per gli interventi che aumentano l’efficienza energetica degli edifici e per quelli antisismici. La guida fornisce, inoltre, indicazioni sulla possibilità introdotta dal Dl Rilancio di cedere la detrazione o di richiedere al fornitore uno sconto immediato con la possibilità per quest’ultimo di cederlo ulteriormente.

Guida_Superbonus110